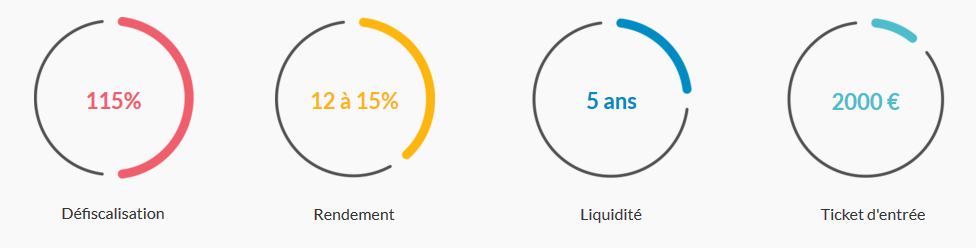

-Accessible dès 2 000 €

-Une durée de détention des parts d’au minimum cinq ans

-Rendement performant de 10 % à 15 % du montant de la souscription

Défiscalisez à court terme !

La loi Girardin, votée en 2003 et reconduite chaque année depuis, permet de profiter d’un processus de défiscalisation sans pour autant avoir à attendre plusieurs années pour bénéficier des réductions d’impôts. En finançant du matériel industriel dans les DOM-COM, vous bénéficiez d’une réduction fiscale dans l’année suivant l’opération. Il s’agit d’un processus de défiscalisation « one shot ».

Vous restez propriétaire de ces matériels pendant une durée de 5 ans, avant que les exploitants sur place ne les rachètent pour une somme symbolique, passé ce délai minimal de détention.

A chacun son Girardin

Les dispositifs de défiscalisation dits « Girardin Industriel » s’adaptent à toutes les capacités d’investissement. On distingue le Girardin « de plein droit » du Girardin « avec agrément ».

- Le « Girardin industriel de plein droit » regroupe plusieurs investisseurs qui financeront ensemble les projets sur la base d’une prise de capital dans une SNC pendant 5 ans. Le risque est mutualisé et le montant de l’investissement total ne doit pas dépasser les 250 000 euros.

- Le « Girardin industriel avec agrément » est prévu pour les investissements supérieurs à 250 000 euros. L’investissement est soumis à la Direction générale des Impôts et doit remplir certaines conditions telles que, par exemple, la création d’emploi dans les DOM-COM.

Quel avantage fiscal ?

Le dispositif « Girardin Industriel » permet d’obtenir la réduction d’impôt en une fois l’année qui suit l’investissement.

Il s’agit du seul dispositif permettant d’obtenir une réduction d’impôt supérieure au montant investi. Le rendement net annuel est de 15 % en moyenne. En conséquence, l’investisseur peut espérer une réduction d’impôt sur le revenu représentant 115 % de son investissement ! La mise de départ n’étant pas récupérée, il s’agit d’une opération purement fiscale du point de vue de l’investisseur.

Par ailleurs, ce dispositif bénéficie du plafond spécial des niches fiscales fixé à 18 000 € (au lieu du seuil standard de 10 000 € en 2018). Seul un pourcentage de la réduction fiscale est retenu pour le calcul du plafonnement : 34 % pour un « Girardin industriel avec agrément » et 44 % pour un « Girardin industriel de plein droit ».

A lire aussi:

Les commentaires sont fermés.