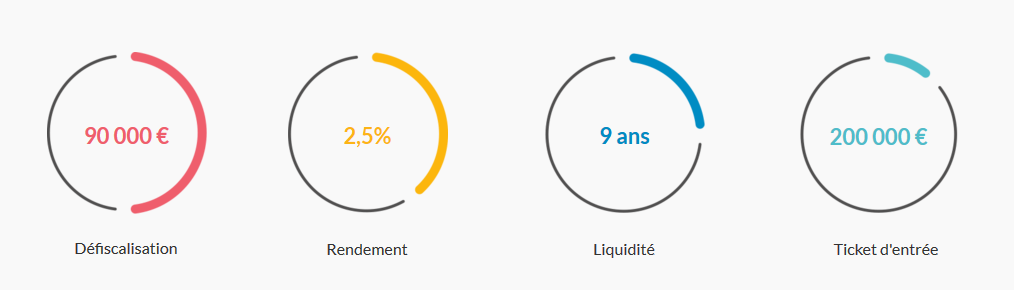

-Défiscaliser jusqu’à 120,000 € sur 4 ans

-Défiscalisation de 22 % à 30 % des travaux de rénovation

-Dispositif hors plafonnement des niches fiscales

-Durée de détention de 9 ans minimum

Les Critères de la Loi Malraux

Le dispositif Malraux prend la forme d’une réduction d’impôt sur le revenu, accordée aux particuliers qui investissent dans la rénovation d’appartements anciens situés dans des sites patrimoniaux remarquables (SPR). Ce dispositif concerne les locaux d’habitation mais aussi les locaux professionnels dont les produits de la location sont imposés au titre des revenus fonciers.

En Détail

La réduction d’impôt sur le revenu est conditionnée à l’obligation d’aboutir à la restauration complète de l’immeuble, puis à mettre en location les logements pendant une durée minimale de 9 ans. La location doit prendre effet avant 12 mois après la fin des travaux, et ne peut en aucun cas être réalisée auprès d’un membre de la famille de l’investisseur.

Outre l’ensemble des charges déductibles de droit commun, certaines dépenses spécifiques sont également admises en déduction du revenu foncier brut du propriétaire, sous réserve qu’elles résultent du plan de sauvegarde ou de la déclaration d’utilité publique :

– les frais d’adhésion à des associations foncières urbaines de restauration ;

– les travaux de démolition imposés par l’autorité qui délivre le permis de construire ;

– les travaux de reconstitution de toiture ou de murs extérieurs d’immeubles, rendus nécessaires par ces démolitions ;

– les travaux de restauration et d’entretien, à l’exception des travaux de construction, de reconstruction ou d’agrandissement ;

– les travaux de transformation en logement de tout ou partie d’un immeuble, dans le volume bâti existant.

Quel taux de réduction d’impôt ?

Le taux de la réduction d’impôt accordée dépend de la localisation de l’immeuble :

– 22 % pour les sites patrimoniaux remarquables (SPR) couverts par un plan de valorisation de l’architecture et du patrimoine (PVAP) ;

– 30 % pour les sites patrimoniaux remarquables (SPR) couverts par un plan de sauvegarde et de mise en valeur (PSMV).

Pour ces deux taux, un plafond de travaux de 400 000 euros est appliqué sur une durée de 4 ans. Qui plus est, le dispositif fiscal de la loi Malraux est exclu du plafond des niches fiscales, et si jamais le montant de la réduction dépasse celui de l’impôt, l’excédent peut être reporté sur les trois exercices suivants.

A lire aussi:

Les commentaires sont fermés.